Działające w Polsce grupy piwowarskie robią co mogą, by sprostać postępującym zmianom nawyków konsumenckich i spadającej sprzedaży piwa. O uwagę klienta walczą promocjami cenowymi, produktowymi nowościami, działaniami marketingowymi, ale też pozycją na sklepowych półkach. Tymczasem, jak pokazują dane firmy technologicznej eLeader, przestrzeń ekspozycyjna kategorii wyraźnie się zmienia, a najwięksi gracze tracą w niej miejsce na rzecz innych podmiotów i marek. Regał z piwami staje się bardziej rozproszony i zróżnicowany, co odzwierciedla zarówno strategię producentów, jak i handlowców. Kto zatem powiększa swoją ekspozycję, a kto stawia na rozwój portfolio? Które sieci handlowe oferują najwięcej marek piwa i czy są wśród nich marki piwa rzemieślniczego?

Ostatnie dane dotyczące kondycji branży piwowarskiej nie pozostawiają złudzeń. Polacy coraz rzadziej sięgają po piwo, a wartość rynku systematycznie spada. Czy to znaczy, że browary oraz sieci handlowe zaczną ograniczać sprzedaż piwa? Najlepiej sprawdzić to, przyglądając się wielkości i strukturze sklepowej półki. Właśnie takie badanie, po raz kolejny przeprowadziła firma eLeader, zajmująca się automatyzacją pracy w terenie, która przy pomocy narzędzia Shelf Recognition AI sprawdziła jaki jest udział półkowy 173 producentów piwa w 10 sieciach handlowych w Polsce. Wnioski z badania zebrano w raporcie „Rynek piwa w Polsce 2025. Ekspozycja w sieciach detalicznych w obiektywie AI”.

Liderzy tracą przestrzeń, ale nie pozycję

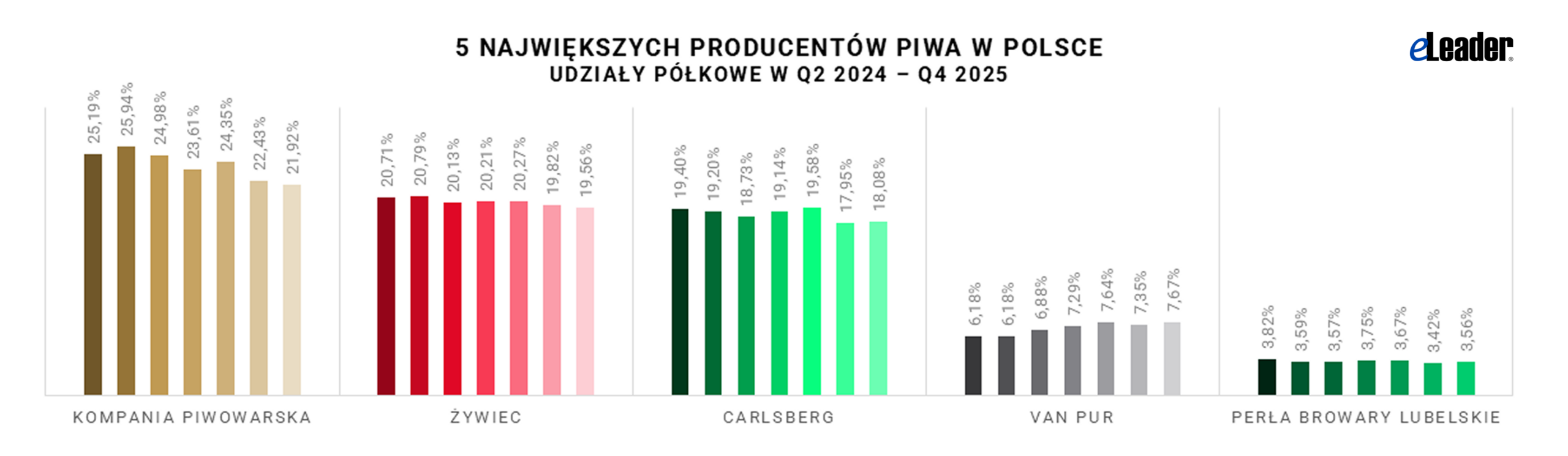

Jednym z pierwszych spostrzeżeń jest to, że sklepowa półka z piwem coraz bardziej się rozprasza. Udział w ekspozycji półkowej pięciu największych grup piwowarskich w Polsce spadł od 2024 roku o 4 p.p., do poziomu ok. 71 proc. Ich pozycja pozostaje dominująca, ale już 29 proc. półki należy do innych graczy. Nie zmienia się jednak hierarchia. Liderem jest Kompania Piwowarska, która w Q4 2025 miała 21,9 proc. udziałów półkowych, a tuż za nią była Grupa Żywiec (19,6 proc. w Q4 2025) oraz Carlsberg (18,1 proc.). Pierwszą piątkę zamykają: Van Pur (ok. 7,7 proc.), który jako jedyny zanotował wzrost ekspozycji oraz Perła – Browary Lubelskie (ok. 3,6 proc). Na topniejących udziałach gigantów najbardziej zyskał Van Pur, jednak jego ekspozycja wzrosła jedynie o 1-1,5 p.p., reszta udziałów trafiła do rozproszonej grupy mniejszych producentów, importerów i częściowo marek własnych.

– Nasze opracowanie nie koncentruje się na danych sprzedażowych czy konsumpcyjnych, ale udziale półkowym, który odzwierciedla aktualną ofertę rynkową i może wpływać na wybory konsumentów. Zebrane dane pokazują, że udział mniejszych graczy w strukturze półki z piwem wyraźnie się zwiększył, a oferta dostępna dla konsumenta stała się szersza i bardziej zróżnicowana. Mimo spadków ekspozycji największych grup piwowarskich, segment ten pozostaje jednak stabilny. Półka sklepowa staje się jednocześnie polem coraz większej rywalizacji między markami o uwagę klienta. W takiej sytuacji zarządzanie ekspozycją przestaje być operacyjnym detalem, a zaczyna pełnić rolę istotnego elementu strategii.

– mówi Iwona Puchacz-Wośko, analityk ekspozycji w eLeader.

Handel stawia na zróżnicowaną i dynamiczną ekspozycję

Największe w Polsce grupy piwowarskie przygotowały na nadchodzący sezon wiosenno-letni kilkadziesiąt nowości produktowych, walcząc o klienta bardziej urozmaiconym portfolio. Na większe zróżnicowanie oferty stawia także handel, choć niekoniecznie oznacza to, że na sklepowych półkach goszczą wyłącznie brandy z portfolio gigantów. Zgodnie z danymi eLeader, w 2025 roku obserwowaliśmy większą zmienność liczby facingów, co wskazuje na bardziej elastyczne i krótkoterminowe dostosowywanie półki w czasie oraz przesunięcie kontroli nad powierzchnią ekspozycyjną w stronę detalistów.

– Półka piwna w polskich sieciach handlowych zmienia się szybciej, niż wynikałoby to z samych danych sprzedażowych. Detaliści aktywnie przebudowują strukturę regału, a udział pięciu największych graczy w ekspozycji skurczył się znacząco. Uwolniona przestrzeń nie trafia jednak do jednego następcy, a rozprasza się między wiele podmiotów. To nie efekt uboczny spadków, lecz celowa polityka kupców, którzy zarządzają dziś kategorią przez pryzmat zróżnicowania, a nie wyłącznie wolumenu. Kupiec, który jeszcze kilka lat temu optymalizował półkę pod rotację, dziś coraz częściej pyta o to, czy oferta przyciągnie nowego konsumenta i zatrzyma dotychczasowego.

– komentuje Maciej Ptaszyński, Prezes Polskiej Izby Handlu.

Zgodnie z danymi eLeader, wśród wszystkich sieci handlowych, pod względem zróżnicowania oferty przoduje Auchan. W 2025 roku na jego półkach można było znaleźć najwięcej, bo aż 295 brandów piwa, w tym kraftowych i regionalnych. Na kolejnych miejscach uplasowały się Leclerc (260 brandów) i Carrefour (253). Co do zasady, hipermarkety utrzymują najwyższy poziom ekspozycji, ale pozostają też kanałem najbardziej zmiennym, mocno reagując na sezonowość i rotację. Dyskonty działają stabilniej, a poziom facingu jest tam niższy, co potwierdza bardziej kontrolowane zarządzanie półką i ograniczoną zmienność. Format proximity wykazuje natomiast trend wzrostowy i okresowo zbliża się do dyskontów, co potwierdza rosnącą rolę kanału i większą elastyczność w zarządzaniu ekspozycją.

Piwny kraft zadomowił się na sklepowych półkach

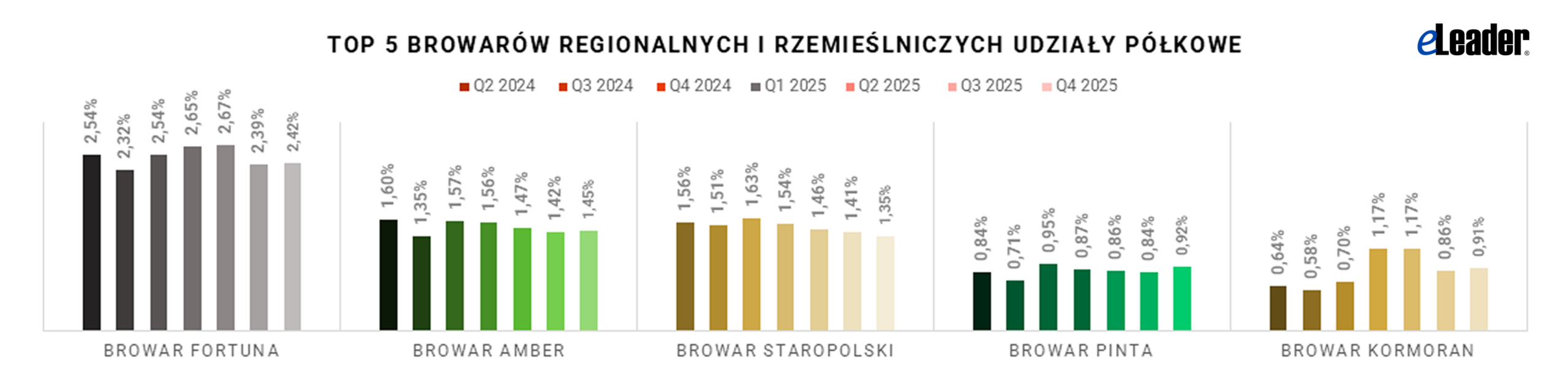

Jedną z kategorii, które objęły badania ekspozycji półkowej eLeader były browary regionalne i rzemieślnicze. Segment ten wyrobił już sobie ugruntowaną pozycję w sklepach wielu formatów, a jego udziały półkowe utrzymują się na stabilnym poziomie ok. 7 proc. Dane za 2025 rok wskazują jednak na wyraźne wyhamowanie wcześniejszego trendu wzrostowego. Może to sugerować, że dalsza ekspansja będzie coraz częściej spotykała się z barierami. Segment rzemieślniczy i regionalny pozostaje jednak istotnym elementem budującym atrakcyjność półki – wprowadza nowość, poszerza ofertę i odpowiada na potrzeby bardziej świadomych konsumentów. Znaczenie piwnego kraftu będzie więc nadal duże, ale nie tyle ze względu na wzrost udziałów półkowych, co przez wpływ na kształtowanie oferty i kierunków jej rozwoju.

– Kraft ma dziś własną, rozpoznawalną przestrzeń na półce i własnego konsumenta. Co warto zaznaczyć – poziom ekspozycji piw rzemieślniczych znacząco przewyższa szacowany przez nas udział rynkowy w całym rynku piwa, co prowadzi do wniosku, że piwa kraftowe są w sieciach traktowane jako atrakcyjny segment oferty, przyciągający klientów do sklepów. Sieci handlowe premiują dziś przewidywalność i efektywność, natomiast konsumenci kraftowi nadal oczekują nowości i różnorodności. Sukces będą odnosiły te browary, które potrafią połączyć oba światy – zachować innowacyjność, ale jednocześnie oferować produkty zrozumiałe, powtarzalne jakościowo i atrakcyjne dla szerszego rynku

– komentuje Marek Kamiński – Prezes Zarządu Polskiego Stowarzyszenia Browarów Rzemieślniczych.

O badaniu

Okres badania ekspozycji półkowej piwa objął cały rok 2025, od stycznia do grudnia. Badanie przeprowadzono w 10 sieciach handlowych formatów takich jak: hipermarkety, dyskonty, sklepy proximity. Objęło ono 173 producentów piwa, w tym marki własne oraz 364 brandy piwa zarejestrowane w badanych sieciach.

Audyty ekspozycji w sklepach przeprowadzono za pomocą narzędzia eLeader Shelf Recognition AI, które wykorzystuje mechanizmy głębokiego uczenia sieci neuronowych do rozpoznawania produktów na rzeczywistych zdjęciach półek sklepowych wykonywanych w badanym przedziale czasu. W audytach prowadzonych przy wykorzystaniu narzędzi opartych na sztucznej inteligencji eLeader skupił się na rejestrowaniu obecności poszczególnych SKU produktów, ich facingu oraz udziałów półkowych (share-of-shelf).